大家好,今天小编关注到一个比较有意思的话题,就是关于香港二四六每期资料大全的问题,于是小编就整理了2个相关介绍香港二四六每期资料大全的解答,让我们一起看看吧。

十二生肖里将军君王美女伴,先锋秀才一路随的是什么动物

1.第一句指的是虎,因为伴君如伴虎 。

2.而两句在一起的话,指的 是牛.因为将军是虎,君王龙,美女是蛇,先锋是老鼠,秀才比较弱就是兔,中间的就只剩下牛了。

拓展资料:

十二生肖,又叫属相,是中国与十二地支相配以人出生年份的十二种动物,包括鼠、牛、虎、兔、龙、蛇、马、羊、猴、鸡、狗、猪。

十二生肖的起源与动物崇拜有关。据湖北云梦睡虎地和甘肃天水放马滩出土的秦简可知,先秦时期即有比较完整的生肖系统存在。最早记载与现代相同的十二生肖的传世文献是东汉王充的《论衡》。

十二生肖是十二地支的形象化代表,即子(鼠)、丑(牛)、寅(虎)、卯(兔)、辰(龙)、巳(蛇)、午(马)、未(羊)、申(猴)、酉(鸡)、戌(狗)、亥(猪),随着历史的发展逐渐融合到相生相克的民间信仰观念,表现在婚姻、人生、年运等,每一种生肖都有丰富的传说,并以此形成一种观念阐释系统,成为民间文化中的形象哲学,如婚配上的属相、庙会祈祷、本命年等。现代,更多人把生肖作为春节的吉祥物,成为娱乐文化活动的象征。

月收入四万,该怎么理财

如果是我,在投资理财前,我会首先准备应急准备金。

拿3—6个月的基本生活开支作为流动资金,以备不时之需。比如突发疾病,意外事故。防止动用后面投资资金,影响投资策略。

第二、买保险。作为家庭支柱,家庭责任重大,一旦发生意外,将对家庭造成可能毁灭性打击:年迈的父母,幼小的孩子。

即使不是毁灭性打击,普通的医疗费用也很高昂,还有隐形成本:恢复身体需要费用,暂时不能工作,也短了收入。

而保险,可以用小资金撬动大额保障。

先给自己买保险,四万的收入,可以考虑:终身寿险,重疾险,意外险,医疗险。

预算一定要包含你承担的主要责任和家庭负债,十年经济缓冲。

关注我的公众号:七财墨香,里面有更具体的讲解。

第三、理财产品选择,解决了后顾之忧,现在看理财投资。

一定要根据自己的风险承受能力,年龄和生命周期阶段来选择,还有就是投资的用途来选择。

退休的,可以长期,追求稳定。子女教育金,就是教育期间,要保值增值。所以不能一概而论。

有些收益高,但未必适合,因为风险大。

根据风险承受能力,

1.低风险的可选择——货币基金,债券。跑赢通货膨胀,安全,但收益不高。可将闲置资金(备用金)放进去。

2.中高风险——股票,基金。一般人专业能力不够,大多容易成为韭菜。建议选择基金,依靠专业人士,和分散投资,既可少花精力,又可节约时间。

我本人在股票投资一部分,在基金上投入一部分。

3.p2p,选择大平台,靠谱的。如果不懂,不要操作。

现在还没有实践,所以没有经验分享。

普通人一般就这够了,期货风险大,需要资金支持。

如果没有实践经验,建议先拿一部分钱从买货币基金开始,然后再尝试基金,股票。

想了解更多,可以关注我的公众号:七财墨香。

像您每月税后收入4万元,还是很让人羡慕的,但是自己赚工资,要养活老婆孩子,还要赡养老人,压力还是很大的。

我觉得,对您来说,首先要保证的是这份工作,因为这是收入的主要来源,全家生活主要靠您的工资,就这一点来说还是有风险的,一旦工作出现问题,主要收入来源就断了。所以,多投资自己,争取年年加薪,像您这种情况,加薪10%,一年就是5万元,超过任何理财。

其次,为自己购买一份保险。作为家里的顶梁柱,一定要做到稳妥行事,购买一些必要的意外商业保险,不但可以解决后顾之忧,资产配置也更加合理。

再次,如果老人没有社保,可以考虑购买灵活就业人员社保,购买新农合或城镇居民医疗保险,这些都是基础保险。还可以增加大病医疗保险。老人现在没有收入,是缺乏安全感的,为人子女,必须让老人老有所养,而且这将大幅度减轻你将来的负担。

最后是关于理财的,理财是锦上添花的事情,只要上面的事情处理好了,理财是轻而易举的。

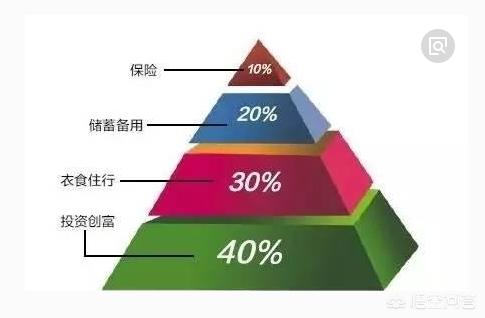

一是设定目标,整体年化收益率争取到达8%;二是分散配置,生活备用金10万元,存放余额宝和创新银行存款,要求存取灵活,目标年化收益率4%;购买银行理财或其他稳定收益的理财产品,年化收益率5%-6%;选择优质基金,坚持基金定投,目标年假收益率15%;选择优质P2P平台,目标年化收益率9%。资金规模增大后,可以把后面两种高风险投资更换为优质私募基金和信托产品。具体配置比例以满足总目标收益为准,不要贪图过高收益。

个人观点,仅供参考!

共享互联网金融红利,关注互金直通车!

资产配置需要做尽职调查。

1. 先要详细了解家庭情况。

2.收入来源,职业和所处行业。

3.年龄段,风险偏好,历史投资经理等等等。

通过一系列综合分析,进行全方面的规划。

针对不同情况做相应配置,标准普尔配置表是不错的分析思路,但仍然需要一位专业人员进行梳理,针对家庭的资产和负债进行可操作性和长期性的配置,配置方面需要考虑到全球的经济周期。

在这珍贵时间,很高兴给大家分享我对这个问题看法,在这里让我们一起走进这个问题,那现在让我们一起探讨一下关于这个问题。

在下面优质内容我为大家分享,首先我分享下我个人对这个问题的看法与想法,也希望我的分享能给大家带来帮助和快乐,同时也希望大家能够喜欢我的分享。

每月税后收入4万元,还是很让人羡慕的,但是自己赚工资,要养活老婆孩子,还要赡养老人,压力还是很大的。

我觉得,对您来说,首先要保证的是这份工作,因为这是收入的主要来源,全家生活主要靠您的工资,就这一点来说还是有风险的,一旦工作出现问题,主要收入来源就断了。所以,多投资自己,争取年年加薪,像您这种情况,加薪10%,一年就是5万元,超过任何理财。

其次,为自己购买一份保险。作为家里的顶梁柱,一定要做到稳妥行事,购买一些必要的意外商业保险,不但可以解决后顾之忧,资产配置也更加合理。

再次,如果老人没有社保,可以考虑购买灵活就业人员社保,购买新农合或城镇居民医疗保险,这些都是基础保险。还可以增加大病医疗保险。老人现在没有收入,是缺乏安全感的,为人子女,必须让老人老有所养,而且这将大幅度减轻你将来的负担。

在以上我的精彩的分享是关于这个问题的解答,都是我的真实想法与观点,同时我希望我分享的这个问题的解答于分享能够帮助到大家。

我也希望大家能够喜欢我的解答,大家如果有更好的关于这个问题的解答与看法,望分享评论出来,共同走进这话题。

我在这里,发自内心真诚的祝大家每天开开心心工作快快乐乐,拥有身体健康生活每一天,家和万事兴,年年发大财,生意兴隆,谢谢。

最后欢迎大家关于这个问题畅所欲言,有喜欢我的记得关注下哦,每天为大家分享与解答我的想法与见解哦。

就没人推荐买保险吗😳

月入4万,家庭支柱,全家的可用于保险的费用可以在5到10万,先把自己的寿险搞上,之少150万保额,以防不测,守护好家庭,(寿险就是保身价,身故或者全残赔付保额,)然后便是家人的健康险,重大疾病每人至少50万,医疗险配百万医疗两者相辅,还有你自己在配置一份高额意外险,就这样拿出来这一部分钱保险投资,不求用上但求保障护航,

其他钱拿去理财,投资,炒股都可以啦,不是强项不叨叨…

到此,以上就是小编对于香港二四六每期资料大全的问题就介绍到这了,希望介绍关于香港二四六每期资料大全的2点解答对大家有用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号